Exercice en commun : SCM ou SISA ?

Un projet, plusieurs solutions : on entend souvent parler d’exercice « en association » mais derrière ce terme vague et sans substance juridique peut se cacher une réalité protéiforme. Deux formes juridiques sont communément utilisées par les professionnels de santé :

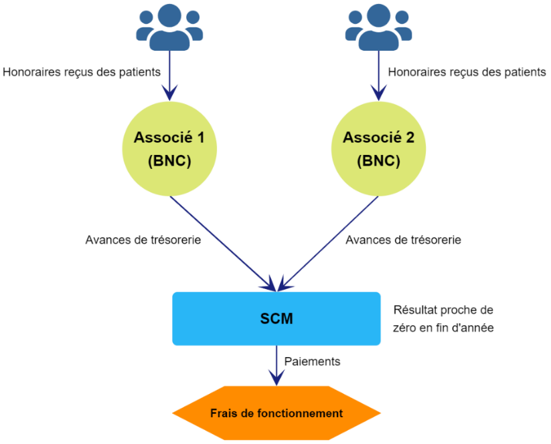

- La Société Civile de Moyens (SCM) : schéma traditionnel mais efficace, la SCM est un pot commun destiné à mutualiser les frais de structure. Elle n’a donc pas vocation à dégager des profits en fin d’année. Chaque associé déposant par ailleurs sa propre déclaration personnelle (2035), la SCM laisse à chaque associé une grande marge de manœuvre dans ses choix de gestion personnels. Les flux financiers s’organisent comme indiqué dans le schéma suivant :

- La Société Interprofessionnelle de Soins Ambulatoires (SISA) : la SISA, option plus récente, progresse actuellement, notamment en raison de son adéquation aux projets de Maison de Santé Pluridisciplinaire (MSP). Les flux financiers de l’association via une SISA sont proches de ceux-ci-dessus (à l’exception de certaines recettes reçues directement par la SISA).

Un régime fiscal identique : la SCM et la SISA sont, par défaut, transparentes fiscalement et soumises à l’impôts sur le revenu (comptabilité de trésorerie). Vous serez donc amenés à :

- déposer une déclaration 2036 pour la SCM et 2035 pour la SISA ; attention, la présence d’un associé pharmacien peut complexifier la situation car ce dernier relève du régime BIC (et non BNC comme les autres professionnels de santé) ;

- adhérer à une AGA dans les deux cas.

Sur option, la SISA peut opter de manière irrévocable pour une imposition à l’impôt sur les sociétés.

En matière de TVA, la SISA en est exonérée à la condition de ne pas intégrer d’associé soumis à TVA sur plus de 20% de ses recettes.

La SISA, une SCM améliorée ? Si la SISA permet, comme la SCM, de mettre des moyens en commun, son rôle va bien au-delà de cela. Son avantage réside dans :

- la possibilité de percevoir des Nouveaux Moyens de Rémunération (NMR) telles que les dotations ACI ;

- le fait d’être la seule structure pertinente pour porter une maison de santé (MSP).

Contrairement à la SCM, la SISA a vocation à dégager un bénéfice à répartir entre les associés.

Conclusion : la SCM est une solution simple, efficace et peut coûteuse pour la plupart des projets d’association hors MSP. A l’inverse, la SISA, nettement plus complexe à créer, est la seule forme adaptée aux projets de MSP. Néanmoins, si vous exercez déjà en commun avec une SCM et souhaitez percevoir des NMR, vous n’êtes pas obligé de liquider votre SCM pour créer une SISA : vous pouvez aussi créer une SISA exclusivement dédiée à la perception de ces recettes. Cela vous évitera de fastidieuses formalités fiscales et juridiques (liquidation de la SCM, transfert des contrats de travail…).